LA INDUMENTARIA Y EL CALZADO DESACELERARON FRENTE A LA INFLACIÓN EN 2025

Los precios subieron 15,3%, muy por debajo del 31,5% general, en un contexto de caída productiva e importaciones récord. El precio de la ropa sigue en el centro de la discusión económica argentina, pero detrás de la pregunta aparentemente simple, si vestirse en el país es caro o no, se despliega un entramado mucho más complejo que combina inflación, apertura comercial, caída del poder adquisitivo, importaciones récord y una industria que atraviesa uno de los momentos más delicados de su historia reciente.

La tensión no es sólo discursiva, ya que los números muestran una paradoja difícil de ignorar. Mientras los precios de la indumentaria y el calzado crecieron muy por debajo de la inflación general, la producción se desplomó, el empleo retrocedió a mínimos históricos y cientos de establecimientos cerraron sus puertas.

El debate se intensificó cuando el ministro de Economía, Luis Caputo, afirmó que nunca compró ropa en Argentina porque le parecía “un robo” y sostuvo que los consumidores llegaron a pagar entre dos y diez veces más que en el exterior. En esa misma línea, cuestionó el esquema de protección histórica del sector y defendió la apertura comercial como herramienta para disciplinar precios.

“Si pagás cinco dólares una remera en vez de 50, ahora tenés 45 dólares para gastar en otra cosa”, indicó, al sugerir que el ahorro en indumentaria podría volcarse a otros consumos, como gastronomía o esparcimiento.

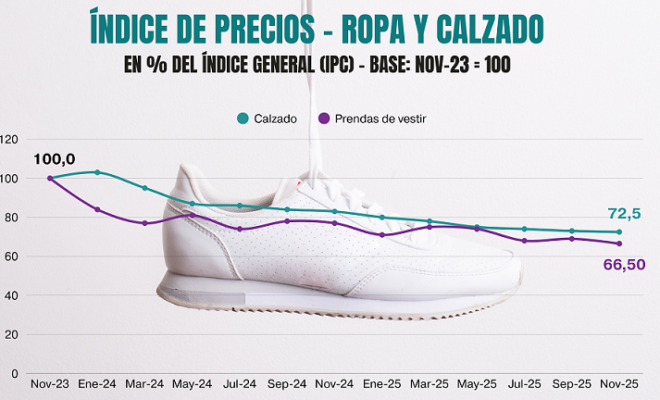

Sin embargo, cuando se observan los datos oficiales, la dinámica reciente no parece confirmar que la ropa haya sido uno de los motores de la inflación. Según cifras del Indec citadas por la Cámara Industrial Argentina de la Indumentaria (CIAI), durante 2025 los precios de indumentaria y calzado aumentaron 15,3%, frente a una inflación promedio de 31,5%; es decir, el rubro fue el de menor incremento del año.

Si la comparación se amplía desde noviembre de 2023 -inicio de la actual gestión- la inflación acumulada alcanza el 259,4%, mientras que indumentaria y calzado avanzaron 149,4%. En términos relativos, el sector se abarató 30,6% frente al promedio general y hoy se ubica en su nivel relativo más bajo desde 2016. Desde la industria sostienen que esa moderación no es resultado exclusivo de la apertura, sino de un mercado deprimido y extremadamente sensible al precio.

En esa línea, un informe de la Fundación ProTejer remarca que, en perspectiva histórica, la indumentaria no encabezó la inflación y que incluso en precios mayoristas el crecimiento del segmento textil quedó por debajo del promedio de manufacturas. El documento también advierte que la relación entre mayor importación y menores precios no es automática, hubo años con fuerte ingreso de productos del exterior en los que la ropa subió por encima del índice general y períodos de menor apertura en los que aumentó por debajo.

Aun así, la discusión sobre precios no puede aislarse del contexto macroeconómico. La pérdida de poder adquisitivo y la caída del empleo formal contrajeron el consumo, lo que obligó a las empresas a ajustar márgenes para sostener ventas. En ese escenario, la estabilidad relativa de valores no logró reactivar la demanda. Entre enero y noviembre de

2025, las ventas reales en supermercados de prendas, calzado y textiles de hogar crecieron 23,7% interanual, pero en shoppings el consumo de ropa y marroquinería se mantuvo estable y cayó 2,4% respecto de 2023, con un fuerte desplazamiento hacia productos importados.

El reverso de los precios contenidos aparece con crudeza en la producción. En noviembre de 2025, la actividad textil cayó 36,7% interanual y 47,6% frente a noviembre de 2023. Si la comparación se realiza contra el promedio 2016–2023 (sin pandemia), la producción fue 40% menor en textiles y 18,1% inferior en confecciones y calzado. La utilización de la capacidad instalada se ubicó en apenas 29,2%, el nivel más bajo de toda la industria manufacturera: siete de cada diez máquinas permanecieron paradas.

Las consecuencias laborales son igualmente contundentes. Entre noviembre de 2023 y octubre de 2025 se perdieron 18.333 puestos de trabajo registrados en textiles, confecciones, cuero y calzado, una contracción del 15,1% que marca el piso de la serie iniciada en 2009. En paralelo, cerraron 558 establecimientos textiles. A ello se suma una elevada informalidad, que en confecciones ronda el 72%, lo que amplifica la fragilidad social del sector.

En el caso del calzado, la situación no es menos delicada. El presidente de la Cámara de la Industria del Calzado, Horacio Moschetto, advirtió sobre una caída del consumo y la producción superior al 30% en los últimos dos años, el cierre de más de 100 fábricas y la pérdida de alrededor de 10.000 empleos. Además, señaló un aumento del 100% en las importaciones y del 400% en compras por plataformas y clientes digitales, junto con un crecimiento del contrabando y la venta de productos falsificados en redes sociales.

El fenómeno importador, de hecho, es uno de los ejes centrales de la reconfiguración del mercado. En 2025, las importaciones de indumentaria y calzado totalizaron 1.506 millones de dólares. Las compras externas de prendas alcanzaron 681 millones de dólares -máximo histórico a precios constantes- y las de calzado y partes sumaron USD 825 millones, apenas por debajo del récord de 2017 (USD 857 millones). Datos de la consultora Analytica señalan que las importaciones crecieron 97,3% interanual en indumentaria, 121,2% en otros textiles y 25,2% en calzado y partes.

Si se amplía la mirada al conjunto del complejo textil, entre enero y diciembre de 2025 se importaron 391.676 toneladas de productos textiles e indumentaria por USD 1.702 millones, lo que implica un aumento de 71% en cantidades y 52% en valores. El hecho de que las cantidades hayan crecido más que los montos indica una caída de los precios unitarios, es decir, un ingreso masivo de mercadería más barata.

El canal courier aceleró esta tendencia. Las importaciones vía envíos puerta a puerta crecieron 274,2% interanual en 2025, impulsadas por plataformas como Shein y Temu. En prendas, las importaciones aumentaron 164% en toneladas, mientras que en confecciones el salto fue de 205%, ambos récords históricos.

Para la industria local, estas plataformas operan con estructuras de costos sustancialmente distintas: no pagan alquileres locales, no financian ventas en cuotas y enfrentan cargas impositivas y regulatorias diferentes en origen.

En este punto, otro aspecto clave es la composición del precio final. De acuerdo con estimaciones de ProTejer, menos del 10% del valor de una prenda vendida en centros comerciales corresponde al costo industrial directo. Cerca del 50% son impuestos; alrededor del 30% se explica por alquileres y costos financieros; un 12% corresponde a logística,

marketing y márgenes comerciales, y apenas el 8% queda en manos de la industria. Desde esa óptica, el precio final surge de una cadena de costos que excede al fabricante y que incluye una presión fiscal significativa.

La tensión entre el argumento oficial, que pone el foco en la protección y en los márgenes empresariales, y la mirada sectorial, que destaca la carga impositiva y la estructura de costos, configura un conflicto que va más allá de la coyuntura. En el fondo, se discute qué peso debe tener la industria nacional en un mercado crecientemente integrado al comercio global y cómo equilibrar precios accesibles para el consumidor, desde una prenda básica hasta el calzado femenino, con sostenibilidad productiva y empleo.

Experiencias, servicios y un nuevo patrón de consumo

Más allá de la disputa entre funcionarios y empresarios, el trasfondo revela un cambio más amplio en la forma en que los argentinos asignan su ingreso. La fuerte suba de servicios esenciales -tarifas, transporte, alquileres, salud y alimentos- absorbe una porción creciente del presupuesto familiar, lo que deja menos margen para bienes semidurables como la indumentaria. En ese contexto, la ropa pasa a ser un gasto postergable, reemplazable o directamente sustituido por opciones importadas de menor precio.

Al mismo tiempo, se consolida un desplazamiento hacia consumos con mayor carga experiencial. Estudios internacionales como “The Live Effect” de AEG Global Partnerships muestran que el 72% de la Generación Z asistió a al menos un evento de música en vivo en los últimos tres años, y que para muchos jóvenes la emoción asociada a comprar una entrada es comparable a planificar un viaje.

El Trend LAB de Youniversal señala que recitales y festivales son la experiencia en vivo más significativa para el 44% de ese segmento, con fuerte presencia en países como Argentina. En ese marco, también gana terreno la lógica del regalo de experiencias -entradas a espectáculos, cenas, escapadas o actividades recreativas- por sobre los obsequios materiales tradicionales.

En contextos de ingresos restringidos, el consumidor prioriza aquello que percibe como generador de valor emocional inmediato. Comer afuera, realizar una escapada breve o asistir a un espectáculo pueden resultar más atractivos que incorporar una prenda adicional al guardarropa.

La lógica ya no es acumular bienes, sino maximizar experiencias. Incluso el propio ministro Caputo aludió a esa reasignación potencial del gasto al señalar que el ahorro en ropa podría destinarse a otros sectores.

Este cambio cultural no elimina la necesidad de vestirse, pero sí redefine la elasticidad del gasto en indumentaria. Cuando el ingreso real cae y la oferta importada se expande con precios competitivos, la producción local queda atrapada entre un consumo selectivo y una competencia global intensa.

En definitiva, la situación actual del sector textil y de calzado combina variables macroeconómicas, fiscales y culturales. Los precios crecieron por debajo de la inflación y hoy se encuentran en mínimos relativos, pero la industria opera con niveles históricos de capacidad ociosa y empleo en retroceso. Las importaciones baten récords y el mercado se reconfigura con rapidez.

La pregunta que queda abierta es si este proceso es esencialmente coyuntural, producto de una economía en transición y de un consumo afectado por la pérdida de poder adquisitivo, o si marca un cambio estructural en el patrón productivo y en los hábitos de los consumidores argentinos. De la respuesta dependerá no solo el futuro de miles de empresas y trabajadores, sino también el perfil industrial que el país decida sostener en los próximos años. (Federico Cerutti – SEO off Page Manager)