CADA VEZ MÁS JUBILADOS PIERDEN PODER ADQUISITIVO Y SIGUEN AJUSTANDO SU ECONOMÍA MENSUAL

Nota de opinión de Katiuska Serrano (*): El acceso a medicamentos cayó hasta la mitad desde 2023, mientras la canasta básica supera los $ 1,5 millones mensuales. Durante años, la jubilación fue concebida como una etapa en la que los ingresos previsionales permitían cubrir las necesidades básicas luego de una vida de trabajo.

Sin embargo, para una porción creciente de los adultos mayores en Argentina, esa ecuación se ha vuelto cada vez más difícil de sostener. El aumento del costo de vida, la presión de los gastos de salud y la pérdida de poder adquisitivo de los haberes están modificando la economía cotidiana de millones de jubilados, que buscan distintas estrategias para compensar el deterioro de sus ingresos.

En ese contexto, el acceso al crédito comienza a ocupar un lugar cada vez más relevante. Aunque los préstamos personales para jubilados existen desde hace años, el fenómeno adquiere una nueva dimensión en un escenario donde los gastos esenciales absorben una proporción creciente de los ingresos.

Al mismo tiempo, diversos estudios muestran que cada vez más personas mayores continúan trabajando después de la edad jubilatoria para complementar sus recursos y otras recurren a financiamiento para afrontar consumos que antes podían cubrir con sus haberes mensuales.

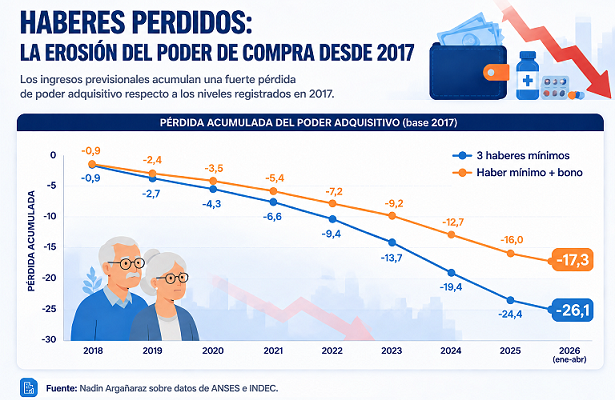

La situación refleja una cruel realidad compleja que atraviesa a buena parte del sistema previsional argentino. Según un informe elaborado por el economista Nadin Argañaraz, en base a daros del Anses y el Indec, la evolución reciente de las jubilaciones muestra resultados muy diferentes dependiendo el nivel de ingresos de cada beneficiario.

Mientras los jubilados que perciben el equivalente a tres haberes mínimos registraron una mejora real del 7,8 % entre noviembre de 2023 y abril de 2026, quienes cobran la jubilación mínima más bono sufrieron una caída real del 10,3 % durante el mismo período.

La diferencia se vuelve aún más evidente cuando se observan las pérdidas acumuladas. De acuerdo con el análisis, un jubilado que percibe tres haberes mínimos acumuló una ganancia equivalente a 1,1 ingresos mensuales en los últimos 29 meses. En cambio, quienes cobran la mínima más bono perdieron el equivalente a 1,8 haberes completos durante el mismo lapso.

La perspectiva de largo plazo resulta todavía más desafiante. Si la comparación se amplía al período comprendido entre 2017 y 2026, los jubilados que perciben tres haberes mínimos acumulan una pérdida equivalente a 26,1 ingresos mensuales promedio de 2017. Traducido a valores actuales, esa diferencia supera los $ 51,6 millones. En el caso de quienes cobran la mínima más bono, la pérdida acumulada alcanza los 17,3 haberes y equivale a más de $ 11,4 millones.

Más allá de los ingresos nominales, uno de los indicadores que mejor refleja las dificultades que enfrentan los jubilados es el comportamiento de los gastos esenciales. Entre ellos, los medicamentos ocupan un lugar central debido a que representan un consumo difícil de postergar o reemplazar.

Un relevamiento del Centro de Economía Política Argentina (CEPA) sobre medicamentos de uso frecuente entre adultos mayores indica que los incrementos registrados desde septiembre de 2023 hasta marzo de 2026 fueron persistentes y muy superiores a la evolución de los haberes previsionales. El caso de Losacor ilustra la magnitud del fenómeno: el medicamento pasó de costar poco más de $ 6.400 a superar los $ 28.000 en apenas dos años y medio.

La situación se repite en otros tratamientos de uso habitual. Aspirina Prevent pasó de aproximadamente $ 1.700 a cerca de $ 9.000 durante el mismo período, mientras que productos como Lotrial y T4 registraron aumentos similares. Entre los medicamentos que más se encarecieron aparecen Daflon 500, con una suba acumulada del 523 %; Lasix, con 482 %; Micardis, con 472 %; Trapax, con 463 %; y Aldactone A, con 460 %.

Como consecuencia de esta dinámica, el poder de compra de los jubilados en medicamentos sufrió un fuerte deterioro. De hecho, entre 2023 y 2026 un jubilado que percibe la mínima con bono perdió un 17,2 % de capacidad de compra específicamente en este rubro.

La caída resulta aún más visible cuando se analiza cuántas unidades pueden adquirirse con un haber mensual. En septiembre de 2023, un jubilado podía comprar aproximadamente 18 cajas de Daflon 500; en marzo de 2026 apenas podía acceder a ocho. Lasix pasó de 25 a 11 unidades; Micardis de 22 a 10; y Trapax de 20 a nueve. Incluso medicamentos más económicos muestran una tendencia similar: la cantidad de cajas de Aspirina Prevent que puede adquirir un jubilado cayó de 60 a 30, mientras que en el caso de Ibupirac 600 descendió de 35 a 17.

La importancia de este fenómeno radica en que los remedios representan un gasto difícilmente sustituible. A diferencia de otros consumos que pueden postergarse o reducirse, los tratamientos vinculados a enfermedades cardiovasculares, hipertensión, patologías tiroideas o problemas crónicos suelen ser indispensables para preservar la salud.

Al mismo tiempo, el incremento de otros gastos esenciales continúa presionando sobre los presupuestos familiares. Un ejemplo surge de las investigaciones realizadas por la Defensoría del Pueblo de la Ciudad de Buenos Aires, que permiten dimensionar cuánto dinero necesita actualmente una persona mayor para mantener condiciones de vida consideradas adecuadas.

El reporte correspondiente a abril de 2026 afirma que una pareja de jubilados propietaria de su vivienda necesitó $ 1.577.435 para cubrir su canasta básica de consumo. El monto registró una suba del 1 % respecto de marzo y acumuló un incremento del 7,5 % durante los primeros cuatro meses del año.

Por su parte, la alimentación representó el componente más importante del gasto mensual, con $ 591.351. Dentro de ese rubro, las carnes concentraron más de $ 249.000 mensuales, seguidas por frutas y verduras, con $ 118.382, y productos lácteos, con $ 96.223. Por detrás aparecieron los gastos vinculados al funcionamiento del hogar. Los bienes y servicios básicos alcanzaron los $ 529.110 mensuales, incluyendo expensas, servicios públicos, transporte y comunicaciones. Solo el transporte representó más de $ 191.000 por mes.

La situación se vuelve más exigente para quienes alquilan o deben afrontar gastos elevados en salud. Una pareja jubilada inquilina necesitó en abril $ 2.335.211 mensuales para sostener el mismo nivel de consumo. En tanto, una pareja con vivienda propia pero con cobertura prepaga requirió $ 2.749.141, impulsada principalmente por un gasto sanitario que superó los $1,34 millones mensuales.

Cuando el crédito aparece como alternativa

En este escenario de mayores gastos y restricciones presupuestarias, el financiamiento comenzó a ganar protagonismo. Y es que la expansión de préstamos personales destinados a jubilados se volvió una demanda creciente que permite afrontar gastos médicos, refacciones del hogar, cancelación de deudas previas o consumos extraordinarios.

Actualmente, entidades como Banco Nación, Banco Provincia y BBVA, así como mutuales o cooperativas, ofrecen líneas específicas para jubilados y pensionados. Los montos disponibles

pueden alcanzar hasta $50 millones, mientras que los plazos de devolución llegan en algunos casos a 72 meses.

Banco Nación, por ejemplo, mantiene líneas de libre destino para beneficiarios que cobran sus haberes en la entidad. Los préstamos permiten financiar montos de hasta $ 50 millones con cuotas que no superen el 35 % de los ingresos mensuales. Además, parte de estas operaciones se canalizan mediante sistemas de descuento automático vinculados a Anses, lo que facilita el acceso para los beneficiarios.

La creciente utilización de estos instrumentos financieros coincide con otra tendencia que atraviesa al segmento de adultos mayores: el aumento de la participación laboral después de la edad jubilatoria. En concreto, datos elaborados por la consulta Politikon Chaco sobre la base de la Encuesta Permanente de Hogares muestran que los trabajadores de 65 años o más representaron el 5,1 % del total de ocupados en los principales aglomerados urbanos durante el cuarto trimestre de 2025, el segundo valor más elevado de la última década.

El crecimiento resulta significativo si se observa la evolución histórica. En 2016 había aproximadamente 517.000 trabajadores dentro de ese rango etario. Para 2025, la cifra ascendió a más de 686.000 personas, lo que representa un incremento del 32,6 %.

Cabe señalar que la mayor participación laboral no necesariamente responde a una decisión voluntaria, ya que casi la mitad de los ocupados mayores de 65 años se desempeña como trabajador independiente o cuentapropista. Esta modalidad concentró el 48,1 % del empleo del segmento y alcanzó su nivel más alto desde 2016.

El fenómeno aparece acompañado por una creciente informalidad. Mientras en 2016 el empleo formal representaba el 53 % de la ocupación entre adultos mayores, en 2025 la situación se invirtió y el trabajo informal alcanzó el 55,7 % del total.

La evolución de estos indicadores indican que el desafío ya no se limita únicamente al monto de las jubilaciones. La combinación de mayores gastos en salud, aumentos sostenidos en bienes esenciales y cambios en las condiciones económicas está modificando la forma en que millones de personas mayores administran sus recursos.

Por ahora, los datos reflejan una realidad atravesada por múltiples estrategias de adaptación. Algunos jubilados prolongan su participación en el mercado laboral, otros reducen consumos y una parte creciente recurre a herramientas de financiamiento para equilibrar sus cuentas. En todos los casos, el denominador común es la necesidad de encontrar nuevas formas de sostener el nivel de vida frente a un contexto económico cada vez más exigente.

(*) Katiuska Serrano – Redactora de contenidos de Pórtico 8