EL 63 % DE LOS ENCUESTADOS EN LA REGIÓN PATAGONIA TUVO CAÍDA DE LA ACTIVIDAD

Mal de muchos consuelo de tontos… SE MODERAN LAS EXPECTATIVAS DE RECUPERACIÓN. La 28ª edición del Estudio de Opinión Construya reflejó un escenario desafiante para la construcción. A nivel nacional la caída de la actividad fue del 67 %, junto a un bajo optimismo respecto de la medición anterior.

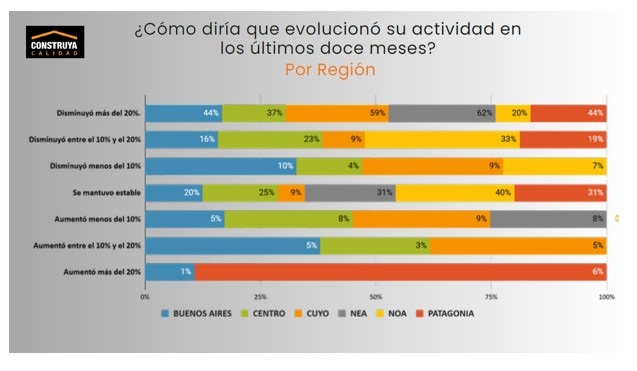

Entre 60 % y 77 % de los entrevistados en cada una de las regiones indicó que su nivel de actividad fue inferior en la comparación interanual (donde la mayoría reportó una baja superior a 20 % anual).

En la Región Patagonia el 6 % de los encuestados opinó que tuvieron mayor nivel de obras y 63 % que la vieron retroceder y el 31 % declaró que su actividad no verificó cambios.

El EOC de alcance nacional se llevó adelante entre el 17 de abril y el 8 de mayo del 2026. Participaron 370 profesionales de la cadena de valor de todo el país. En la Región Patagonia, 37 % opinó que su actividad crecerá dentro de un año, 45 % que bajará y el 19 % sostiene que se mantendrá estable.

La selección de la región de actividad es múltiple, es decir que los encuestados podían elegir todas las regiones donde tuvieran actividad.

En la Región Patagonia las principales dificultades fueron seis: baja demanda del mercado (17 %), menor disponibilidad de financiamiento (14 %), escasez de mano de obra calificada (11 %), mayor costo de la construcción (11 %), demora de aprobación municipal (11 %) y falta infraestructura en servicios públicos (11 %).

La selección de la región de actividad es múltiple, es decir que los encuestados podían elegir todas las regiones donde tuvieran actividad.

En la Región Patagonia los encuestados consideraron como principales facilitadores a los siguientes cinco: construcción como refugio de valor (29 %), crecimiento de la actividad económica (21 %), crecimiento de obras privadas (14 %), blanqueo de capitales (11 %)y mayor inversión en obra pública (11 %).

Al clasificar por regiones, la importancia de las obras privadas nuevas medianas y pequeñas fue mayoritaria en Buenos Aires, Centro, Cuyo y NOA (en este último caso, igualando la proporción de respuestas con refacción/ampliación). En la Patagonia, la mayoría señaló a la obra pública, en segundo lugar, a las obras privadas nuevas medianas y pequeñas, y en tercer lugar a las obras privadas grandes y a la refacción/ampliación. En tanto, en el NEA, la tipología más elegida fue la refacción/ampliación, dejando atrás las obras privadas grandes, las obras privadas medianas y pequeñas y las obras públicas, en ese orden.

En la región del Patagonia, 33 % señaló a las obras públicas como el impulsor más importante en la última medición, 27 % a las privadas nuevas medianas y pequeñas y 20 % en cada caso a las obras grandes nuevas privadas y a las refacciones y ampliaciones.

En esta oportunidad, el principal método de ahorro para los entrevistados fueron las acciones y en segundo lugar la construcción. En tercer lugar se ubicaron los bonos públicos (18 %).

En cuarto lugar quedó el dólar estadounidense (12 %). Luego aparecieron los plazos fijos (7 %), las criptomonedas (3 %) y los depósitos bancarios en general (3 %). En estos tres instrumentos no hubo modificaciones de las proporciones de respuestas con respecto a la segunda EOC de 2025.

Entre los encuestados, 23% consideró a la rentabilidad (ídem. respecto a la encuesta de noviembre 2025) y otro 22 % señaló al tiempo de retorno de la inversión, entre los factores más relevantes al momento de invertir en construcción, seguidos por costo y financiamiento (19 %) y ubicación (18 %).

En quinto lugar se mantuvo la calidad (11 %; sin cambios). En sexto lugar quedaron los proyectos sostenibles (4 %).

* Este concepto engloba impacto ambiental, eficiencia energética, uso de energías renovables, espacios verdes, gestión de residuos.

Entre las tendencias dentro de la industria, los materiales innovadores continuaron siendo los más señalados, concentrando 39 % de las respuestas (ídem. medición de noviembre 2025).

Por su parte, 24% señaló a la sostenibilidad como una de las tendencias con creciente relevancia en la industria de la construcción. Este factor perdió 8 puntos porcentuales de importancia con respecto a la medición de noviembre de 2025

En tanto, la digitalización concentró 21 % de las respuestas, la integración de la automatización y robótica otro 12 % y el enfoque en salud y seguridad se mantuvo sin cambios, con 4 % del total.

La autofinanciación continuó siendo la modalidad preponderante al momento de financiar el negocio (39 %). Asimismo, 28 % indicó que no utiliza herramientas de financiamiento.

A la inversa, la proporción de encuestados que manifestó financiarse con proveedores se mantuvo en 18 % del total, y la que dijo hacer uso del financiamiento proveniente de fideicomisos bajó a 10 % con respecto a noviembre 2025.

En tanto, los préstamos a largo plazo en pesos se mantuvieron con 5 % de las respuestas.

Para leer el informe completo del EOC 28° ingresar en www.grupoconstruya.com.ar

Sobre el 28º Estudio de Opinión Construya Las encuestas se realizaron del 17 de abril al 8 de mayo de 2026, tuvieron alcance

nacional y fueron respondidas por 370 personas vinculadas al sector de la construcción y el mercado inmobiliario. (BETTINA TEVERE – ESTUDIO DE OPINIÓN CONSTRUYA)